启恒配资

启恒配资

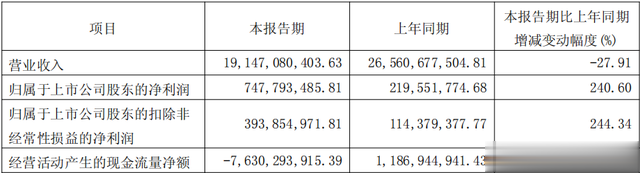

吃瓜就得吃热乎的!刚刚,赛力斯发布了2025年1季度启恒配资报告,2025年1季度,赛力斯的营业收入约为191.5亿元,同比减少27.9%;归母净利润约为7.5亿元,同比增加240.6%;扣非净利润约为3.9亿元,同比增加244.3%。

我认为,营业收入符合预期,净利润超出市场预期。

一、营业收入

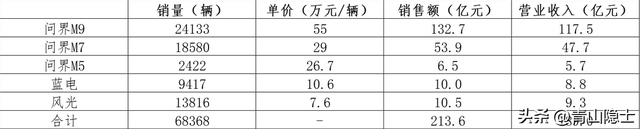

营业收入的估算比较简单,之前我在赛力斯发布3月产销快报后,就给出了估计数。2025年1季度,赛力斯问界品牌的季度销量为54552辆,蓝电品牌的季度销量为9417辆,风光品牌的季度销量为13816辆。

启恒配资

启恒配资

基于销量数据和各品牌车型的价格数据,我们可以大致估算出,2025年1季度的赛力斯营业收入约为189亿元,和实际数据191.5亿元相比,仅相差了2.5亿元,这个估算值和实际值的误差率只有1.3%,相当小了。

因此,市场对于赛力斯2025年1季度的营业收入的预期是准确的。

二、净利润

(一)毛利率

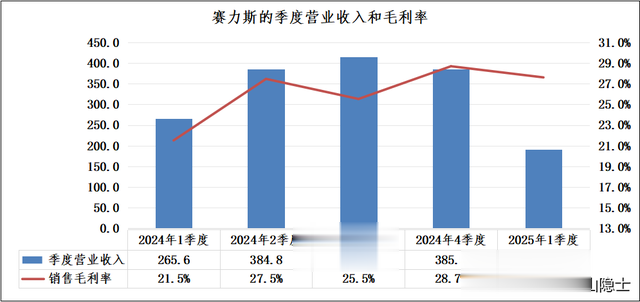

2025年1季度,赛力斯的毛利率竟然高达27.62%。这个毛利率实在是太反直觉了。从2024年1季度至今,赛力斯的季度毛利率分别为21.5%、27.5%、25.5%、28.7和27.6%。

即使2025年1季度,赛力斯的季度营业收入环比下滑显著,但是毛利率水平似乎受影响不大。我们比较一下2025年2季度和2025年1季度的营业收入和销售毛利率,赛力斯2025年2季度的营业收入大约为2025年1季度的2倍,但是销售毛利率是相同的。这是怎么做到呢?

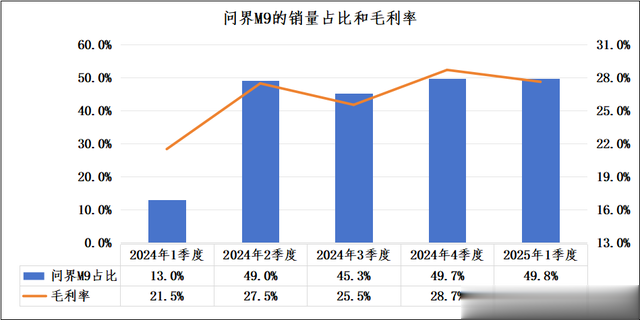

难道是赛力斯已经没有什么固定成本(折旧)需要摊销了吗?似乎只有这么一种可能了。这种情况下,似乎影响赛力斯毛利率的主要是问界M9的销售占比,2025年1季度,问界M9的销售占比约为49.8%,这个比值和2024年2季度、4季度接近,因此,毛利率也接近。这可能是最好的解释了。

(二)费用和损益

根据赛力斯2025年1季度报,2025年1季度,赛力斯的销售费用、管理费用、研发费用和财务费用之和为42.3亿元,之前我的预测值为48.5亿元,实际值比预测值低了6.2亿元,说明赛力斯2025年1季度在费用控制方面做得不错。

赛力斯2025年1季度还有一笔其他收益3.32亿元,根据财报披露的资料,这是计入当期损益的政府补助。之前预测的时候,也没有考虑进去。

(三)综合影响

因此,毛利率比预期高了2.5%,毛利润高了6亿元,费用少了6亿元,收益多了3亿元。一来一去,营业利润相当于多了15亿元。之前我预测营业大概是-6.5亿元,结果大出所料,实际的营业利润是8.9亿元。

三、小结

从财务数据看,少数股东损益已经约等于0了,以后估算赛力斯的归母净利润,就比较简单了。预测营业收入是个简单的工作,预测净利润是个复杂的工作,费用的高低,完全受公司经营政策影响,基本上是不可预测的,属于内部秘密,不是局外人能够了解和掌握的。

不过启恒配资,对于赛力斯的股东来说,这个一季度报还是好的,毕竟它证明了一点,哪怕是这么不理想的销售数据,赛力斯依然可以赚大钱;如果2季度销售数据转好,那赛力斯的净利润岂不是可以“再创辉煌”?

应牛配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯